Докато Китай утвърждава целите си за върха на въглеродните емисии и въглеродна неутралност и прилага стратегии за обновяване на градовете и възраждане на селските райони, секторът навлиза в нова фаза на висококачествен растеж, насочен към устойчивост, интелигентни технологии и сервисно ориентирани модели. Данни от индустрията показват, че пазарният размер на мобилните жилища в Китай е нараснал от приблизително 18 милиарда юана през 2021 година до почти 32 милиарда юана през 2025 година, постигайки среден годишен темп на растеж (CAGR) от 15,4%. Очаква се търсенето на пазара да расте със средно 18% годишно в периода 2026–2030 г., като общият размер на пазара вероятно ще надхвърли 70 милиарда юана до 2030 г. Под влиянието на политиките и технологичните иновации индустрията продължава да оптимизира структурата си на продукти, разширява приложните сценарии и ускорява консолидацията на пазара.

Постоянното подобряване на политиката е положило здрава основа за развитието на индустрията. „Планът за развитие на строителната индустрия за XIV петгодишен период“ на Министерството на жилищното строителство и градското-селското развитие изрично изисква префабрикуваните сгради да представляват повече от 30% от новата застроявана площ до 2025 година. Мобилните къщи, поради високата степен на префабрикация, бързо разверзване и възможност за рециклиране, са станали важен инструмент за постигане на тази цел. Льготните мерки за данък върху добавената стойност за комплексното използване на ресурси, публикувани от Министерството на финансите и Държавната агенция по данъци, както и мерките, предприети от много региони да включат мобилните къщи в каталога на зелените строителни материали и да предоставят фискални субсидии, допълнително намалиха разходите за компаниите и стимулираха ентусиазма за проучване и развитие на зелени технологии. Според данни на Китайската асоциация по метални строителни конструкции, през 2024 година над 65% от производителите на мобилни къщи в цяла страна са завършили верификация на въглеродния отпечатък или сертифициране като зелена фабрика, което е увеличение от почти 40 процентни пункта спрямо 2020 година.

Технологичната иновация е станала ключов двигател за подобряване на основната конкурентоспособност на самостоятелните станции за мобилни къщи.

До 2025 г. се очаква индустрията да постигне множество пробиви в технологиите за сгъване, смарт системи и екологични решения. В областта на технологиите за сгъване и модулност, къщата с двукрило сгъване може бързо да бъде разгъната от 2-3 души само за 15-20 минути. Когато е сгъната, обемът ѝ намалява до една трета от разгънатото състояние, което намалява транспортните разходи с 30%–40%, като същевременно осигурява адаптивност към различни климатични условия в диапазона от -20°C до 40°C.

В зелената трансформация индустрията е изградила пълна верига за ниски въглеродни емисии, обхващаща избора на материали до управлението на целия жизнен цикъл. Компаниите широко използват екологични материали като високопрочна лека стомана и рециклиран алуминий, комбинирани със зелени технологии като фотоволтаични покриви и системи за рециклиране на дъждовна вода. Този подход намалява въглеродните емисии при стандартизираното строителство на мобилни къщи с 45%–60% в сравнение с традиционните бетонни конструкции, изливат се на място, като същевременно намалява въглеродния отпечатък през целия жизнен цикъл с над 30%. Модулните продукти на Yazi Integrated Housing постигат степен на повторна употреба от 90%. В проекта за преселване след земетресението в Съчуан, повторната употреба на компоненти след демонтаж спести 950 тона строителни отпадъци и намали разходите за преселване с 8 милиона юаня. На фона сияят и предният ръб на иновациите: капсулови къщи с IoT центрове осигуряват интелигентен контрол на осветлението и енергийните системи, докато гъвкави слънчеви панели и микровятърни турбини създават автономни микроенергийни мрежи, което прави постигането на енергийна независимост възможно.

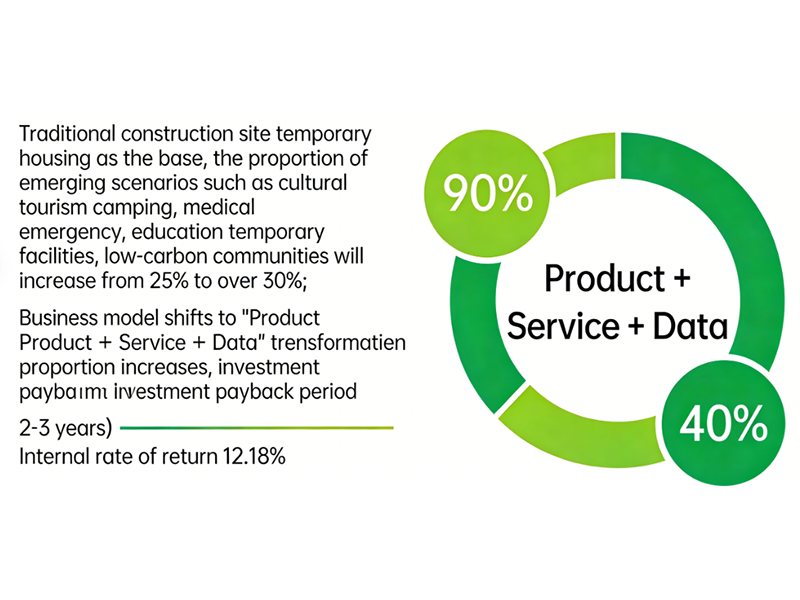

Структурата на пазарното търсене е претърпяла значителни промени, като нововъзникващите сценарии стават нови двигатели на растеж. Въпреки че временни жилища за традиционни строителни площадки продължават да бъдат основа на пазара, търсенето в нововъзникващи сектори като културен туризъм и къмпинг, медицински аварийни съоръжения, временно образователно инфраструктура и нисковъглеродни общности бързо нараства, като общият им дял се очаква да се увеличи от текущите 25% на над 40%. По отношение на регионалното развитие Източна Китай и Южна Китай запазват предимствата си, докато централните и западните региони се превръщат в най-перспективните среди за растеж поради политически стимули и напредъка на урбанизацията. Бизнес моделите са преминали от единични продажби към интегрирани операции „продукт + услуга + данни“, като моделите за наемане заемат все по-голям дял годишно. Водещите предприятия са изградили комплексни системи за обслужване, обхващащи инсталиране, експлоатация, поддръжка и рециклиране, което намалява типичния период за възвръщане на инвестициите в проекти до 2–3 години, като същевременно запазват вътрешната норма на възвръщаемост (IRR) на ниво 12%–18%.

Експерти в индустрията подчертават, че секторът на мобилните жилища в момента се сблъсква с рискове, включително несигурности в прилагането на политики, волатилност на цените на суровините и хомогенизирана конкуренция. В бъдеще индустрията трябва да засили възможностите си за спазване на стандарти, да създаде механизми за хеджаване на суровини и да повиши основната си конкурентоспособност чрез диференцирана иновация и цифрови операции. С пълното прилагане на „Плана за достигане на въглеродния пик в строителния сектор“ индустрията на мобилни жилища ще ускори прехода си към зелена и интелигентна трансформация, като стане ключов двигател за устойчивото развитие на строителния сектор, осигурявайки едновременно стабилни печалби за инвеститорите и участниците в сектора.