Vzhledem k tomu, že Čína posouvá vpřed své cíle týkající se dosažení vrcholu uhlíkových emisí a uhlíkové neutrality a realizuje strategie obnovy měst a oživení venkova, odvětví vstupuje do nové fáze kvalitativního růstu zaměřeného na udržitelnost, chytrou technologii a služby. Průmyslová data ukazují, že velikost čínského trhu s mobilními domy vzrostla z přibližně 18 miliard jüanů v roce 2021 na téměř 32 miliard jüanů v roce 2025, přičemž dosáhla složeného průměrného ročního růstu (CAGR) ve výši 15,4 %. Předpokládá se, že poptávka na trhu bude mezi lety 2026 a 2030 růst průměrně o 18 % ročně, přičemž celková velikost trhu by měla do roku 2030 překročit 70 miliard jüanů. Odvětví, které je podporováno směrnicemi politiky a technologickou inovací, nadále optimalizuje strukturu svých produktů, rozšiřuje aplikační scénáře a urychluje konsolidaci trhu.

Stálé zlepšování politického systému položilo pevný základ pro rozvoj odvětví. „Střednědobý plán výstavby na období 14. plánovacího období“ ministerstva pro bydlení a rozvoj městských a venkovských oblastí výslovně stanoví, že podíl předem vyrobených budov na celkové nové zastavěné ploše má do roku 2025 dosáhnout více než 30 %. Mobilní domy, díky vysoké míře předvýroby, rychlému nasazení a recyklovatelnosti, se staly důležitým nástrojem pro dosažení tohoto cíle. Preferenční daňové politiky ministerstva financí a státní správy daní týkající se přidané daně z obratu pro komplexní využití zdrojů, stejně jako opatření mnoha regionů zařadit mobilní domy do katalogu ekologických stavebních materiálů a poskytovat jim finanční dotace, dále snížily náklady podniků a podpořily nadšení pro výzkum a vývoj ekologických technologií. Podle dat Čínské asociace kovových konstrukcí ve výstavbě v roce 2024 více než 65 % výrobců mobilních domů po celé zemi dokončilo ověření uhlíkové stopy nebo certifikaci „zelené továrny“, což je nárůst téměř o 40 procentních bodů ve srovnání s rokem 2020.

Technologická inovace se stala klíčovým faktorem pro posílení základní konkurenceschopnosti samostatných stanic mobilních domů.

Do roku 2025 se očekávají v odvětví více početné průlomy ve skládacích technologiích, chytrých systémech a ekologických řešeních. Co se týče skládacích a modulárních technologií, dvojkřídlý skládací dům lze rozložit pouhými 2 až 3 lidmi během 15 až 20 minut. Ve složeném stavu se jeho objem zmenší na jednu třetinu rozloženého stavu, čímž se sníží náklady na přepravu o 30 % až 40 %, a je zároveň přizpůsobitelný různorodým klimatickým podmínkám v rozmezí od -20 °C do 40 °C.

V rámci zeleného přechodu vytvořil průmysl kompletní nízkouhlíkový řetězec, který zahrnuje výběr materiálů až po správu celého životního cyklu. Společnosti široce využívají ekologické materiály, jako je vysoce pevná lehká ocel a recyklovaný hliník, doplněné o zelené technologie, jako jsou střechy s fotovoltaikou a systémy recyklace dešťové vody. Tento přístup snižuje emise uhlíku při standardizované výstavbě mobilních domů o 45–60 % ve srovnání s tradičními monolitickými betonovými konstrukcemi a snižuje uhlíkovou stopu během celého životního cyklu o více než 30 %. Modulární produkty společnosti Yazi Integrated Housing dosahují míry opětovného použití 90 %. V projektu pro ubytování obyvatel postižených zemětřesením v S’-čchuanu se podařilo díky opětovnému využití prvků po demolici ušetřit 950 tun stavebního odpadu a snížit náklady na relokaci o 8 milionů jüanů. Na poli pokročilých inovací jsou vidět další úspěchy: kapesní domy s IoT centrály umožňují chytré ovládání osvětlení a energetických systémů, zatímco flexibilní solární panely a mikroturbíny větrných elektráren tvoří mimo síťové mikroenergetické sítě, čímž umožňují energetickou soběstačnost.

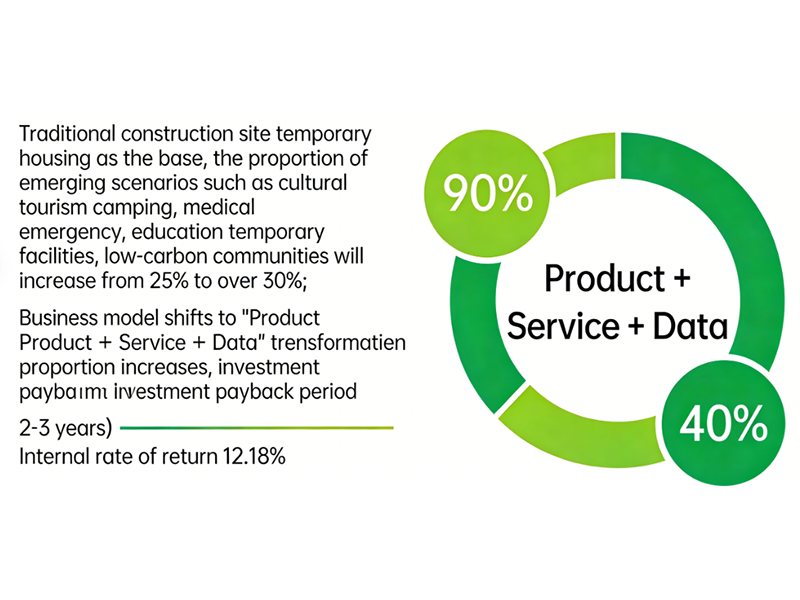

Tržní struktura poptávky prošla významnými změnami, přičemž nové scénáře se stávají novými motory růstu. Zatímco dočasné ubytování pro tradiční staveniště zůstává základem trhu, poptávka po nových odvětvích, jako je kempování spojené s kulturním cestovním ruchem, zdravotnické záchranné zařízení, dočasné vzdělávací infrastruktury a nízkouhlíkové komunity, rychle roste, přičemž jejich celkový podíl by měl vzrůst z aktuálních 25 % na více než 40 %. Co se týče regionálního rozvoje, východní a jižní Čína si udržují vedoucí postavení, zatímco střední a západní oblasti se díky podpůrným opatřením politiky a pokroku urbanizace stávají nejnadějnějšími růstovými centry. Obchodní modely se posunuly od jednorázového prodeje k integrovaným operacím typu „produkt + služba + data“, přičemž podíl pronájmových modelů ročně stoupá. Přední podniky vybudovaly komplexní servisní systémy pokrývající instalaci, provoz, údržbu a recyklaci, čímž snížily běžné období návratnosti investic na projektech na 2–3 roky a zároveň udržely vnitřní míru návratnosti (IRR) na úrovni 12–18 %.

Odborníci z odvětví upozorňují, že sektor mobilních domů nyní čelí rizikům, jako jsou nejistoty týkající se provádění politik, kolísání cen surovin a homogenizovaná konkurence. Do budoucna musí odvětví posílit schopnost dodržovat normy, vytvořit mechanismy zajištění proti cenovým výkyvům surovin a posílit svou klíčovou konkurenceschopnost prostřednictvím diferencovaných inovací a digitálních operací. S plnou implementací „Plánu dosažení špičky uhlíku pro stavebnictví“ bude průmysl mobilních domů urychlovat svou zelenou a inteligentní transformaci, čímž se stane klíčovým faktorem udržitelného rozvoje ve stavebnictví a zároveň bude poskytovat stabilní výnosy pro investory a odborníky.